医学の進歩や栄養豊富な食事など、生活環境の向上によって、人間と同じくペットも年々長寿化してきてますね。

平均寿命は今や、犬が14歳、猫が15歳という統計も。

保険好きといわれる日本人ですが、生命保険の加入率は80%を超えています。

ところが、ペット保険に入っている飼い主はわずか約10%だとか。。

実際のところ、ペット保険って本当に必要なのでしょうか?

医療費の相場や病院にかかりやすい年頃などを調べてみました。

動物の医療費っていくらかかるの?

動物病院は自由診療なので、それぞれの病院ごとに金額を自由に設定して良いことになっています。

むしろ、獣医師会等が基準料金を決めたり、獣医師同士で協定を組んで料金を決めたりすることは、独占禁止法で禁じられています。

よって受診料や治療費などに明確な基準はなく、同じ治療でも思いがけない高額がかかるケースがよくあります。

例えばA病院で5千円、B病院で10倍の5万円がかかったとしても、病院側としては何も問題はなく、実際そういう体験談はネット上にいくらでも載っています。

消費者センターにも昔から定番の相談として定期的に上がるようですが、法的に問題はないため、飼い主はきちんと支払わなければなりません。

公的な健康保険はないの?

ペットには人間の国民健康保険のような公的なものはありません。

人の医療費は保険適用されれば自己負担は3割ですが、動物は10割まるまる飼い主の自己負担です。

実際は明細を人間と比べると動物の方が安い場合も多いのですが、10割負担の金額を見ると非常に高く感じると思います。

自由診療の動物病院で、ペット保険に未加入で全額自己負担となれば、、

病院通いが多いねこと暮らすわたしは、驚くお気持ちよくわかります^_^;

例えばペット保険の主流プランで、保険で7割負担してもらえるものがあります。

我が家のキャツらふたりはそのタイプに加入させてますが、人間と同じく3割の負担で済むので気持ち的にすごく楽です。

「ちょっと様子を見よう」だと手遅れになるのが動物です。

保険があると思うと、これまで躊躇せずにすぐ連れていくことができました。

今思えば保険が生死をわけた出来事が1度あり、、思い出すとゾッとします。

※わたしが過去に払った明細を、参考まで以下に載せています。

具体的な診療例と料金

病院にかかる理由は、決して加齢による病気ばかりではありません。

若いコたちはヤンチャが高じてまさかというケガをしがちだし、猫特有・犬特有の病気は若いうちから発症するコもたくさんいます。

種類によっても、遺伝的に関節が弱かったり心臓病になりやすかったり。

上記の他にも、手術が絡むと100万円オーバーの事例もいくつかあり、噂では聞くけど具体的に詳細を見て改めて驚きました。

(ネット検索で色々載ってます。)

診療費の目安はないの?

日本獣医師会が行った、犬や猫の診療料金実態調査のデータ(平均)があります。

平成27年6月のものになるので、ひとつの参考としてご覧ください。

●往診料 2,232円

●時間外診察料(平日) 2,234円

●時間外診察料(深夜) 4,513円

●入院料 1日2,619円

●入院料 ICU 3,788円

●輸血料 10,283円

●レントゲン 3,931円

●歯石除去 8,849円

●全身麻酔 10,020円

●爪切り 725円

最適な動物保険の選び方

簡単なチェックポイント5つ【基本編】

1)加入できるか年齢制限の確認

高齢になると通院率がグンと上がるうえ、高寿命で長期化しがちです。

そのため加入できる年齢制限があるので、中高年のコの保険選びの場合は、まず最初にここをチェックしてくださいね。

※加入はできてもそのまま終身でかけ続けられるのか、途中で解約にならないかも重要なポイントです。

本当に必要なお年頃に契約終了になったら。。(怖

その頃にはもう、年齢的に新たに加入できる保険会社は皆無に等しく、たとえあっても高額だったり、なにより病歴があると審査が通りません。

2)補償内容

通院、入院、手術のうち、どの補償をどこまでの範囲で欲しいか?

保険料との費用対効果も考えて検討してください。

3)補償割合

補償割合は、5割、7割、10割が主流な印象ですが、保険会社により使える条件などの詳細が異なります。

4)年間の支払い限度日数・限度額

1年間で使える上限があることが多いです。

5)保険料

補償内容と保険料のバランスはとても重要です。

保険料が家計の負担になるほどの額だと、今後かけ続けるのが難しくなるかも知れません。

安心のための保険なのに本末転倒にならないよう、金額はしっかりチェックしましょう。

注意すべきチェックポイント【詳細編】※が特に重要!!

1)免責事項(主に2種類)

◆「特定傷病不担保」

加入時の審査により、ある特定の傷病に対しては保険金が支払われない代わりに持病等があっても加入できる場合があります。

(例)

・契約前からの疾病

・犬や猫の種類により、遺伝的にかかりやすい疾病やケガ(例・股関節脱臼など)

◆「免責金額」

免責金額が例えば1万円の保険の場合。

治療費が1万円を超えた部分に対して、補償割合に応じた額が支払われます。

免責金額は契約者が自己負担する金額で、それがあると一般的に保険料が安いです。

2)契約開始までの日数

保険会社によりますが、一般的にはWEBからクレジットカード払いで契約するのが一番早く補償開始される商品が多いです。

日数はかかっても郵送等での契約希望の方は、可能かどうか各保険会社に早めにお問い合わせくださいね。(土日祝をはさむと、更に日数がかかる可能性があります。)

3)待機期間

期間は保険会社にもよりますが、健全な運営のためにも、契約成立してすぐに補償が始まるわけではありません。

一定期間が「待機期間」となり、その間に病院にかかる事があっても補償はされません。

4)保険金の受け取り方

保険会社が提携している動物病院の場合は、保険証を提示すればその場で負担分のみを支払って済むタイプもあります。

「提携型」は便利ですが保険会社が限られている上病院側で未対応の場合もあり、現状はまだ「後日精算型」が一般的かも知れません。

動物病院で一旦全額支払い、保険会社に必要書類を郵送等で提出し、後日保険金を受け取るタイプです。

このタイプであれば、手間と日数は少しかかるけど全国各地の動物病院に対応しています。

実際にみんな、どのくらい病院にかかってるの?

保険会社や日本獣医師会のデータから、まとめてみました。

若いコたちが多いのは、室内飼いがもはや常識として浸透してきたこともあり、好奇心旺盛で遊び盛りのためソファーから飛び降りたり、おもちゃを飲み込んでしまったり。

また、人間の食べ物をいたずらして大量に食べてしまったり。

そんな背景も原因のひとつとなっています。

最も高いのは「半年に1回程度」でした。

ですが、「月に1回」「月に2~3回」「週に1回以上」を合わせると20%以上に。

5人に1人以上の飼い主が、最低でも月に1回以上ペットを通院させていることになります。

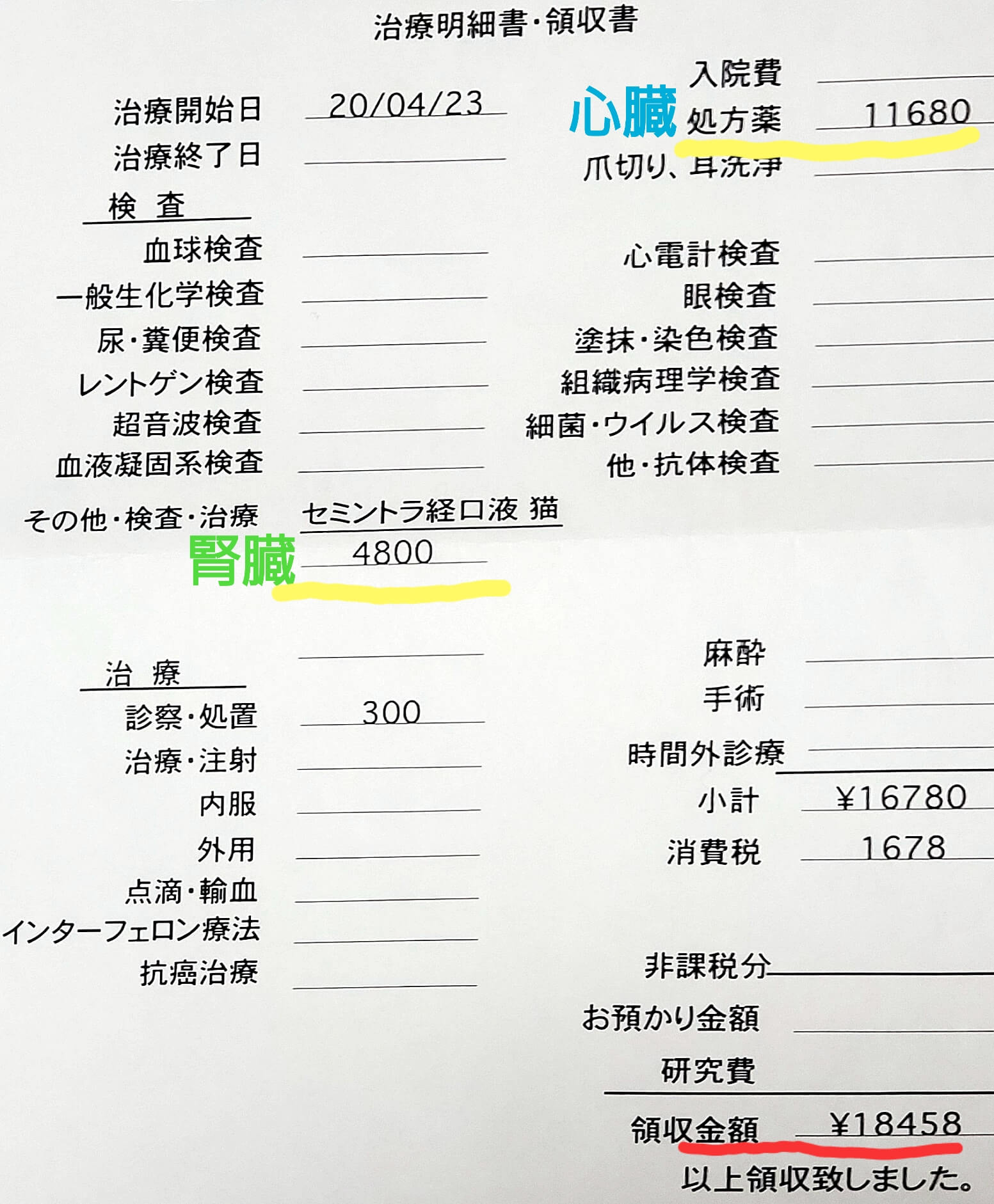

(参考)ある日の診療明細書。@我が家

検査や診断が終わっても、その後慢性腎臓病と心筋症の薬は一生切らせないため、この先ずっと2週~1ヶ月に1度は通院必須です。

また、経過を診るための定期検査もずっと必要になるでしょう。

※ばぁさま1か月分の薬代です。

我が家のキャツらが通う病院は良心的な値段設定だとは思いますが、このくらいはかかってます。

具体的な例として参考になればと、、載せてみました。

(クリックで拡大します。)

こんなこと言葉にするのもアレなんだけど、正直な気持ちとして、、

保険の補償がなければ、この先がんばれる自信が出なかったかも知れません。。

3歳ちびも、ホントのちびのうちから同じのに加入してます。

猫又見習いのばぁさまも、いよいよ薬漬け生活になりました↓

おまけ◆世界のペット保険事情

加入率が断トツ世界1位なのは、スウェーデンです。

2012年の統計ですが、犬は76.5%、猫は35.6%という驚異の加入率。

家族を迎える時にブリーダーから、飼い主の当然の責任として口すっぱく言われるようです。

保険加入をペットを譲る最低条件のひとつとして挙げるブリーダーも、珍しくないといいます。

動物愛護大国のイギリスですら約25~30%なので、スウェーデンに比べたら少なく感じてしまうかも知れませんね。

いやいや、先進国であるはずの日本は10%にも満たないんですよ。。^_^;

まとめ

動物は人間と違って公的な医療保険制度はなく、費用は全額自己負担。

でもかかる病気は人間とさほど変わりなく、治療や検査機器等もどんどん高度になっているため、高額な治療の選択肢も増えています。

どの年齢でもそれぞれに、突然の病気やケガで病院にかかる可能性があります。

言葉を話せず極限まで不調を隠すのが本能である動物は、気づいた時には緊急の高額治療が必要になっていたり。

決して他人事ではありません。

一般的に保険料は、病院にかかりやすい年齢ほど高く設定されています。

保険会社にもよりますが、若い頃でも若干高めの時期があったりします。

それでもやはり、高年齢になると一番高くなります。

また、人と同じですが一度病気をしてしまうと加入できなくなったり、肝心のその持病は免責での契約しかできなくなったりします。

若くて健康なうちこそ、保険に加入しておくのがおすすめです。

今は元気だから大丈夫と思っていても、病気やケガは突然やってきます。

わたし自身、我が家の猫たちを保険に入れてなかったら…

冗談抜きで…ウチのばぁさまも、”ばぁさま”になれてなかったかも知れません。

ふぉっふぉっふぉ

コメント